新NISAとは?毎月1万・2万・3万円積み立てたら30年後いくら?

このページで分かること

「新NISAを始めたいけど、毎月いくら積み立てればいいのか分からない」

「1万円でも意味ある?2万、3万だとどれくらい変わる?」

そんな疑問を、数字で整理するためのページです。

ここでは新NISAの概要を簡単に押さえたうえで、毎月1万・2万・3万円を30年間積み立てた場合の将来資産をシミュレーションします。

※シミュレーションは一定の利回りを仮定した概算であり、将来の成果を保証するものではありません。

新NISAとは(まずは簡単に)

新NISAは、投資で得た利益が非課税になる制度です。

長期・積立・分散を前提にしやすい仕組みなので、少額から始める人にも相性が良いのが特徴です。

ここでは制度の細部よりも、「毎月いくら積み立てるとどのくらいのイメージになるか」を優先して見ていきます。

シミュレーションの前提

- 積立期間:30年

- 積立頻度:毎月

- 想定年利:3% / 5%(一定と仮定)

- 複利運用(概算)

実際の利回りは上下します。ここでは「将来像をつかむための目安」として見てください。

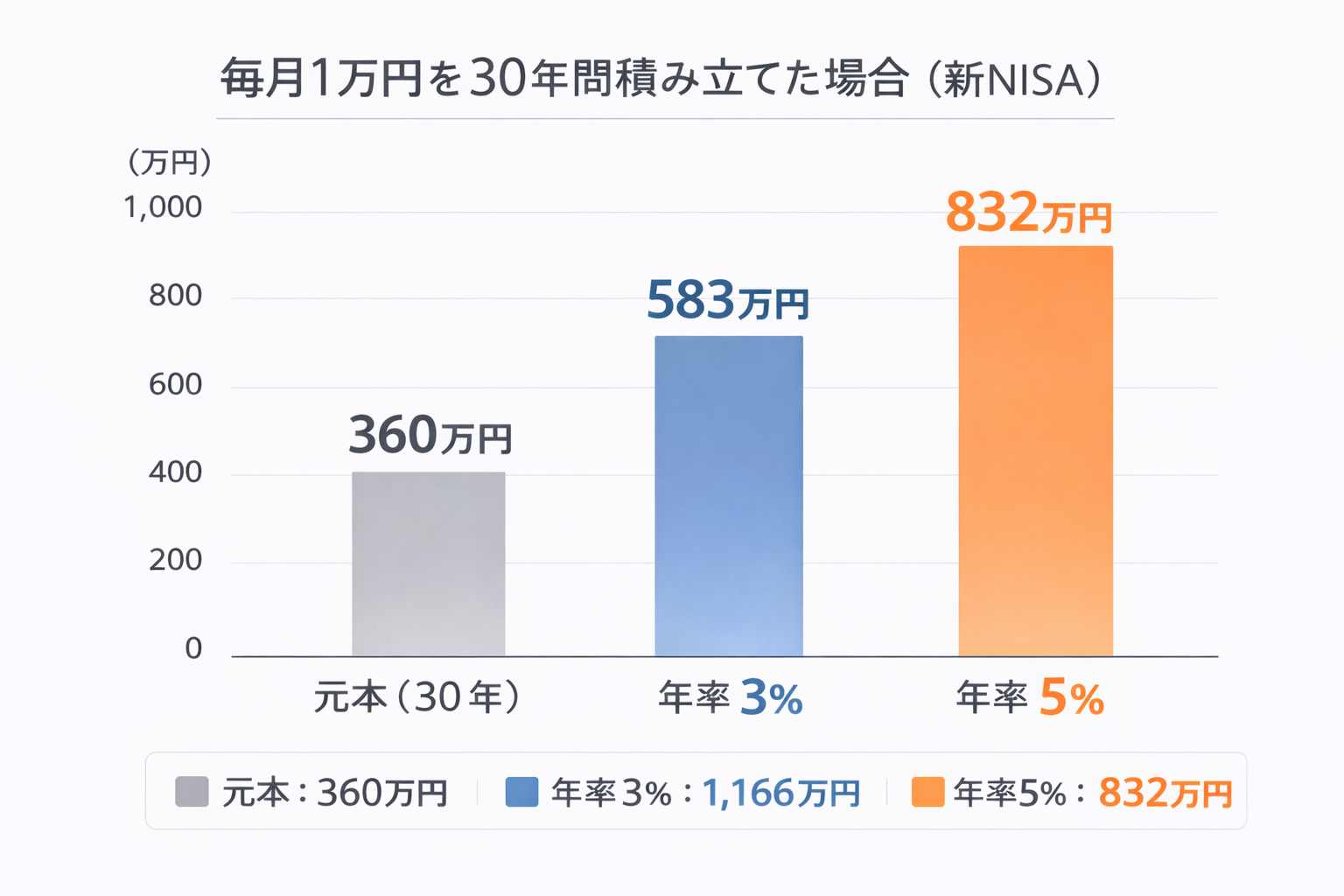

毎月1万円を30年間積み立てた場合

毎月1万円を30年間続けると、元本は360万円です。

| 想定利回り | 将来資産(概算) |

|---|---|

| 年率 3% | 約 583万円 |

| 年率 5% | 約 832万円 |

1万円は小さく見えますが、「30年」という時間が加わると数字の形が変わります。

最初の目的は、増やすことよりも続けられる型を作ることです。

※元本とは、実際に自分が積み立てたお金の合計額のことです。 ここでは「1万円×12か月×30年=360万円」を指します。 これに運用益が上乗せされるイメージです。

※利回りは一定ではなく、実際の運用成果を保証するものではありません。

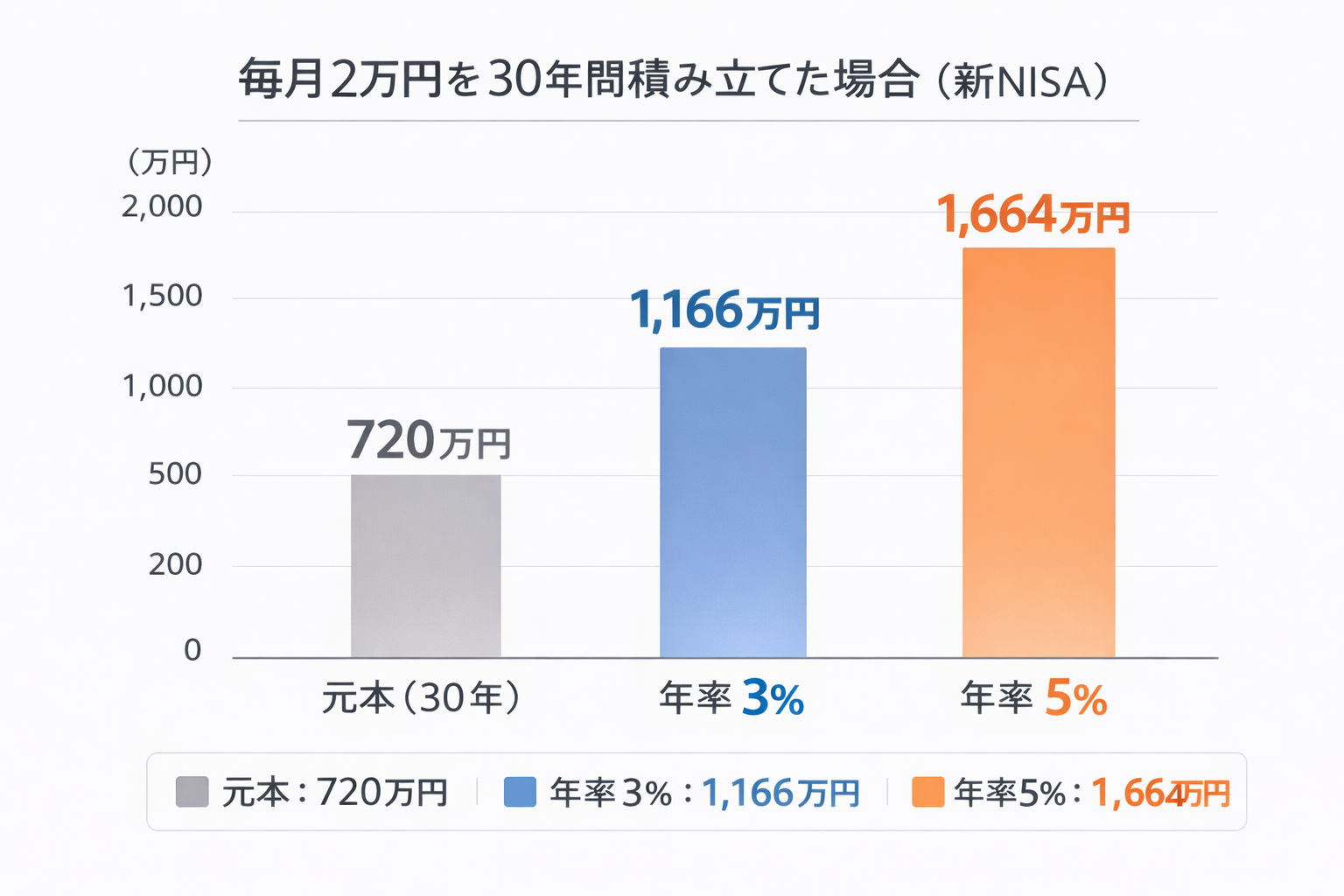

毎月2万円ならどうなる?

毎月2万円を30年間続けると、元本は720万円です。

| 想定利回り | 将来資産(概算) |

|---|---|

| 年率 3% | 約 1,166万円 |

| 年率 5% | 約 1,664万円 |

積立額が2倍になると、将来資産も大きく変わります。

ただし、生活を圧迫する積立は続きにくいので、無理のない金額を優先してください。

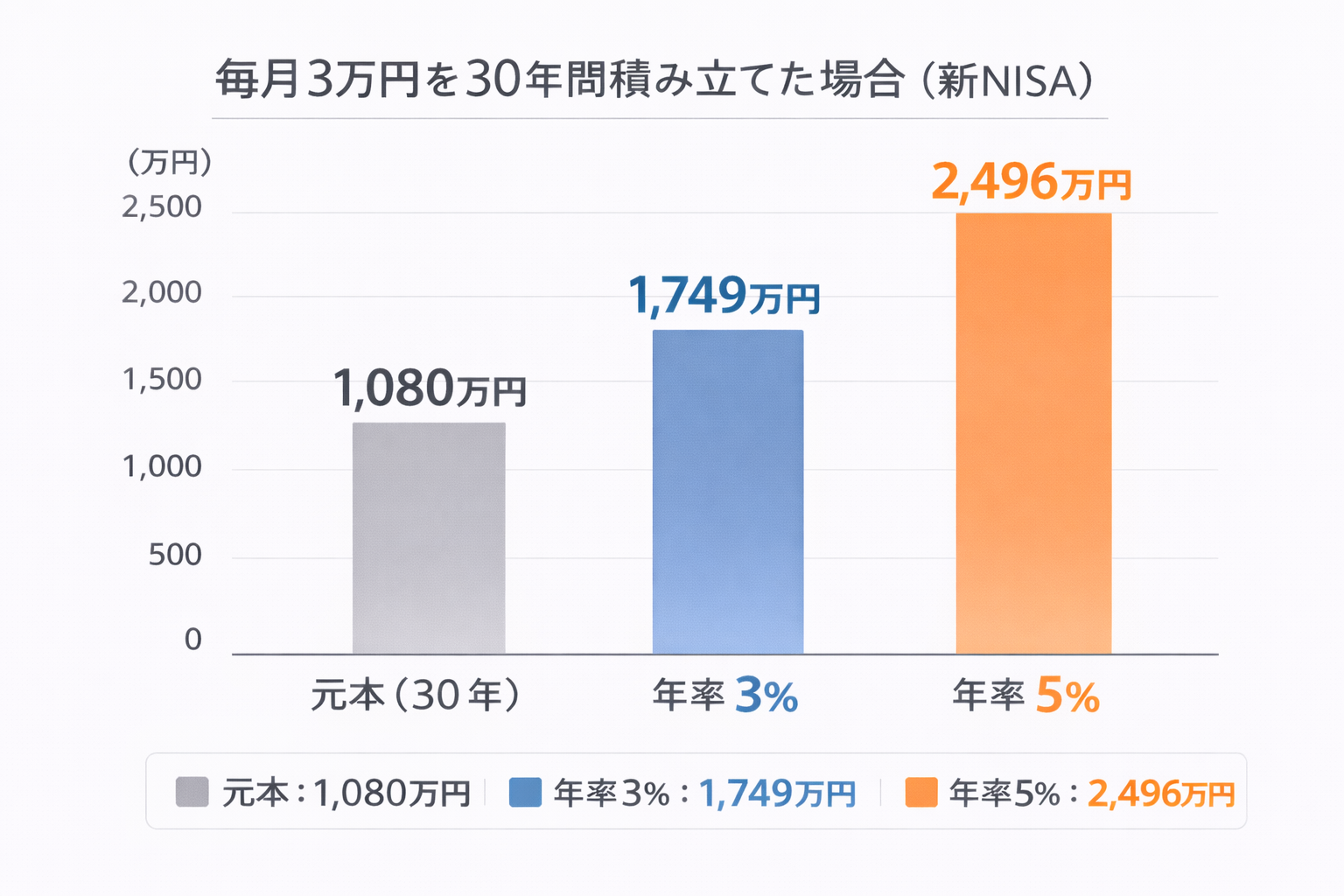

毎月3万円の場合

毎月3万円を30年間続けると、元本は1,080万円です。

| 想定利回り | 将来資産(概算) |

|---|---|

| 年率 3% | 約 1,749万円 |

| 年率 5% | 約 2,496万円 |

金額が大きいほど期待値は上がりますが、相場変動の影響も受けやすくなります。

目標は「最大化」ではなく、継続できる最適化です。

このシミュレーションで分かること

- 積立は「利回り当て」ではなく「継続」のゲーム

- 金額は“背伸び”より“続く設計”が強い

- 迷ったら、まずは小さく始めて調整すればいい

始める前に確認したいこと

投資は余剰資金で行うのが基本です。

不安が強い方は、まず「不安の整理」と「失敗回避」を先に入れると、途中でブレにくくなります。

新NISAを利用できる主な証券会社(紹介ページ経由で公式サイトへ)

新NISAは多くの証券会社で利用できます。取扱商品や手数料、使いやすさに違いがあるため、 自分に合う環境を選ぶことが大切です。

※クリック or タップで各サービスの紹介ページへ移動します。取扱商品や手数料等は変更される場合があるため、最新情報は各公式サイトをご確認ください。

次に読むべきページ(比較へ)

新NISAを実際に始めるには証券口座が必要です。

焦って決める必要はありません。まずは一覧で整理して、自分に合う環境を確認してみてください。

よくある質問(FAQ)

-

毎月1万円でも意味はありますか?

あります。大切なのは金額よりも継続できる設計です。まずは小さく始めて、生活に無理がない範囲で調整するのが現実的です。 -

利回りは何%で考えるのが正しいですか?

将来の利回りは確定できません。このページではイメージを掴むために3%と5%を仮定していますが、実際の運用結果は変動します。 -

途中で下がったらやめた方がいいですか?

不安なときほど焦って判断しがちです。まずは「余剰資金で続けられる金額」になっているか確認し、必要なら積立額の見直しを検討しましょう。

ご利用にあたっての注意事項

本記事は情報提供を目的としており、投資の勧誘を目的としたものではありません。株式・投資信託・外国証券等の取引は元本保証がなく、相場変動等により損失が生じる場合があります。取引開始前に、契約締結前交付書面や商品説明書、目論見書等を必ずご確認のうえ、ご自身の判断と責任でお取引ください。